Situación de la deuda en el Sur y América Latina

La deuda en los países del Sur es histórica. Hace que la relación de poder entre acreedor y deudor se perpetúe, caracterizando a los países deudores principalmente como dependientes de la extracción de recursos naturales y con poca capacidad de incrementar su recaudación fiscal, y a los acreedores como países o empresas privadas con excedentes de capital en busca de rentabilidad.

La crisis de deuda externa de la década de los ochenta en América Latina es un ejemplo que comienza tras una masiva afluencia de capitales en forma de créditos bancarios en los setenta. Se trataba de un sector con exceso de liquidez y que buscó posibilidades de inversión lucrativas en países en desarrollo latinoamericanos y de otras regiones del Sur.

La estructura de la arquitectura financiera internacional y del sistema económico global ha dado lugar a un endeudamiento externo en los países del Sur para cubrir “necesidades” importantes, principalmente déficit de balanza de pagos, gastos de infraestructura (carreteras, represas, hidroeléctricas, etcétera) y, últimamente, proyectos para mitigación del cambio climático.

Esta misma estructura limita la movilización de recursos fiscales y genera un círculo vicioso de extractivismo, clima y deuda, donde los países de la región terminan endeudándose para adaptarse a un cambio climático que no generaron y extraen más recursos naturales para pagar esa deuda. Los crecientes déficits fiscales se han ido cerrando además con otros tipos de deuda, como la deuda interna, contingente, oculta y en otros niveles de gobierno también como la deuda subnacional de gobiernos locales o la de empresas estatales descentralizadas.

Considerando que la deuda es una forma de traer al presente recursos del futuro para, por ejemplo, desarrollar proyectos u obras grandes que de otro modo un país no podría financiar, se debe considerar también su impacto intergeneracional.

Para América Latina, la clasificación actual de prácticamente todos sus países como de ingreso medio tiene asimismo un impacto en el acceso a financiamiento, puesto que la concesionalidad se reduce y las políticas de renegociación de deuda son distintas. Tras la pandemia de la COVID-19, las políticas para posponer temporalmente el problema de deuda fueron focalizadas en países de ingreso bajo, excluyendo los latinoamericanos.

Considerando que la deuda es una forma de traer al presente recursos del futuro para, por ejemplo, desarrollar proyectos u obras grandes que de otro modo un país no podría financiar, se debe considerar también su impacto intergeneracional.

Los niveles de endeudamiento en el mundo tienen una tendencia a incrementarse año tras año, llegando cada vez a un nuevo pico. En 2023 fue de 97 billones de dólares, de los cuales el 30% es de países en desarrollo y el resto de países desarrollados. Una diferencia entre la deuda de ambos es la relación restrictiva de la política monetaria y la política fiscal. La deuda puede ser considerada como insostenible y llevar a un default a un país de ingreso medio-bajo mucho antes de llegar a un indicador Saldo Deuda/PIB de 100%, a diferencia de un país del G7 cuyos saldos sobrepasan este porcentaje. El alto nivel de deuda de los países desarrollados tiene además un impacto en las tasas de interés globales afectando negativamente el costo para el resto.

Renegociaciones de deuda y sus desigualdades

Casi todos los países de América Latina tuvieron una crisis financiera con problemas de endeudamiento desde el siglo XVIII, teniendo que acudir a procesos de renegociación. Estas han sido crisis principalmente de deuda externa, de balanza de pagos y bancarias, relacionada entre sí. Se han dado tras periodos de fuertes ingresos de capital en la región, por un excedente de liquidez en países generalmente acreedores. Predominan la crisis de deuda de los años treinta, con tenedores de bonos, de los años ochenta, por la deuda con la banca y el incremento significativo de tasas de interés, y casos posteriores de países con problemas de alto endeudamiento seguido de default.

Cada diez-veinte años, algún país de la región ha necesitado renegociar su deuda externa. Estos procesos han sido variados: moratoria, anulación de una porción o cortes (quita) al stock de deuda, reperfilamiento de la deuda a través de cambios en las condiciones financieras y plazos, recompras de la deuda (especialmente con bonos), canjes de deuda y condonaciones de deuda.

En los procesos de renegociación no todos los actores son iguales. La distribución de las pérdidas se define en función al poder relativo de los negociadores. La forma de renegociar se ha caracterizado por deudores que negocian individualmente y acreedores (bancos, gobiernos y Fondo Monetario Internacional) que negocian como un grupo.

La crisis de deuda de los ochenta en América Latina tuvo varios intentos de renegociación, concluyendo en una década perdida para la región y afectando en mayor medida a la población más pobre y aquélla expuesta a mayores vulnerabilidades. Al contrario, para finales de ese periodo, la banca se había recuperado y a inicios de los noventa ya había prosperado, con un incremento en el precio de sus acciones. Las transferencias netas fueron negativas, ya que las salidas de capitales de los bancos, junto con los pagos de intereses y dividendos, superaban con creces las entradas de flujos de financiamiento.

El rol del FMI ha ido cambiando, sin embargo. Siempre fue acreedor y a su vez coordinador de las renegociaciones de deuda, incorporando además acuerdos con medidas de consolidación fiscal, también conocidas como políticas de austeridad o condicionalidades, diseñadas para incorporar metas fiscales, como reducción del déficit, incremento de recaudación tributaria (en muchos casos con impuestos regresivos), recortes del gasto social y priorización del servicio de la deuda.

Al ser recurrente la necesidad de renegociar la deuda, se tienen distintos espacios y grupos de acreedores que se organizan para este efecto, como el Club de París, Club de Londres, e iniciativas como la aplicada a países o grupos de países particulares mediante acuerdos con el FMI (incluyendo condicionalidades) como la condonación de deuda a países pobres y altamente endeudados (HIPC, por sus siglas en inglés) o la Iniciativa de Alivio de Deuda Multilateral (MDRI, por sus siglas en inglés). Incluso los planes Baker y Brady lanzados desde Estados Unidos tuvieron apoyo de otros países acreedores.

Es de destacar la experiencia conocida como el Club de Deudores, entre 1983 y 1985, iniciado en Quito y refrendado en el Consenso de Cartagena. En aquel momento, siete países de la región se reunieron para demandar colectivamente el establecimiento de principios de corresponsabilidad entre acreedores y deudores, con una reducción de las tasas de interés en las renegociaciones, mayores plazos de vencimiento, acceso a flujos de financiamiento y relacionar el servicio de la deuda externa con las exportaciones. Se comprometían a su vez a honrar la deuda y las políticas de ajuste fiscal. Los prestamistas vieron con susceptibilidad al Club de Deudores que, tras desaparecer, al menos sentó el problema político de la deuda.

Las iniciativas de condonación coordinada, como HIPC y MDRI, lograron la reducción de 100.000 millones de dólares de la deuda para 37 países pobres y endeudados de América Latina y el Caribe, y áfrica, con el compromiso de que se destinaran a los planes de reducción de la pobreza.

La anulación de la deuda es sin duda la mejor opción para un país endeudado. Uno de los casos más destacables es el de Alemania, que bajo el Acuerdo de Londres en 1953 logró el 50% de anulación de su deuda, 206.000 millones de dólares, con acreedores del Club de Paris, pero también con países del Sur como Argentina, Zambia y Pakistán (que tienen actualmente problemas de deuda), y sin condicionalidades. En aquel momento, el peso de la deuda de Alemania alcanzaba el 25% de sus ingresos, muy inferior al porcentaje de algunos países que actualmente están en crisis de deuda, con el 40% o más.

Contexto y problemática actual en América Latina

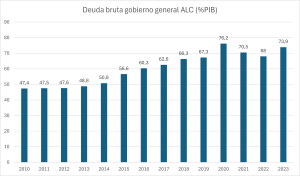

La deuda tiene una tendencia creciente en el mundo y América Latina y el Caribe no es la excepción. Por otro lado, tiene ahora una connotación más fiscal que de balanza de pagos, a diferencia de la última crisis de deuda. Tras la pandemia se observa un crecimiento de la deuda pública del 67% al 76% del PIB entre el 2019 y 2020 (Gráfico 1). En 2023 alcanza el 74%, con perspectivas de seguir creciendo.

Aunque la deuda en los países de la región es heterogénea, entre los aspectos comunes se encuentra el alto servicio de la deuda pública. De acuerdo a los datos de Debt Service Watch, América Latina destina el 35% de sus ingresos tributarios a su pago, lo que es equivalente a casi el doble del gasto en educación, al doble en gasto en salud y del mismo modo en protección social.

El panorama de la deuda ha cambiado. La cartera de deuda externa está compuesta en un 6% por acreedores multilaterales, 23,3% por bilaterales y 70,7% por acreedores privados (tenedores de bonos soberanos). Esta realidad es similar en otras regiones del Sur, por lo que los procesos de renegociación se hacen más complejos. Los “clubes” de acreedores y el FMI forman una minoría ahora. Los tenedores de bonos, que son grupos de inversores del sector privado, no responden a esa jerarquía de la arquitectura financiera internacional.

Otro aspecto en común es el incremento de la deuda interna. En 9 de 17 países de América Latina es mayor que la deuda externa en 2023. Las tasas de interés son generalmente mayores cuando se emite en moneda nacional, sin embargo, cada vez es más complejo distinguir si el tenedor final de bonos reside en el país o en el extranjero. Este tipo de deuda suele pagarse con roll-overs continuos, aunque según el tamaño del mercado nacional y la situación económica, la demanda no siempre cubre la oferta. Los principales acreedores de la deuda interna son el sistema financiero nacional y los fondos de pensiones.

Las tasas de interés se incrementaron tras la pandemia, como parte de las políticas de la Reserva Federal de Estados Unidos, lo cual encareció significativamente la deuda contratada en aquel momento. A diciembre de 2023, el interés de deuda externa total que paga América Latina equivale al 6,4% de las exportaciones, convirtiéndose en la región del Sur con un mayor índice respecto a África (6,2%) y Asia del Este y Pacífico (3,4%).

Las tasas de interés más altas para países del Sur, y en particular para América Latina también son afectadas por las calificaciones crediticias. En pandemia, los riesgos se incrementaron para todos los países y en consecuencia tuvieron menores calificaciones por parte de las agencias calificadoras (CRA, por su sigla en inglés). El impacto de estas agencias es incluso mayor. Por ejemplo, cuando Ecuador realizó la consulta nacional a su población y ganó la iniciativa de no extraer y no explotar recursos naturales de las reservas de Yasuní y Chocó Andino, las CRAs alertaron el riesgo de una baja en la calificación de Ecuador.

La deuda tiene probabilidades de seguirse incrementando, sobre todo por un aspecto sistémico en el que la evasión y elusión de recursos fiscales es del 6,1% del PIB y las necesidades de financiamiento son mayores para alcanzar los Objetivos de Desarrollo Sostenible (ODS), la adaptación frente el cambio climático y una transición energética justa.

Políticas globales de deuda excluyeron a América Latina

Después de la pandemia, las políticas globales de deuda lanzadas por el G20 e implementadas por el FMI no llegaron a América Latina. La Iniciativa de Suspensión del Servicio de la Deuda (DDSI por sus siglas en inglés) solo postergó el problema por dos años y el Marco común para el tratamiento de la deuda (CF, Common Framework en inglés) estuvo lejos de lograr los resultados necesarios para los países que se acogieron a esa opción de renegociación. Esto demuestra la vigencia de la frase utilizada en los ámbitos de deuda “too little, too late”, al no tener establecido un sistema que pueda abordar la problemática de manera oportuna, ágil y con alcance relevante. Son parte de las medidas de corto plazo que no resuelven el problema estructural y que no viabilizan la sostenibilidad de la deuda en el mediano y largo plazo.

Adicionalmente, se generó una Mesa Redonda de Deuda Soberana (GSDR por sus siglas en inglés) y se ha promovido una evaluación del CF. Sin embargo, realizar cambios específicos o de maquillaje a esta iniciativa no logrará el impacto que se necesita, porque tiene una falla de origen: está centrada en el acreedor. Es decir, no es un proceso independiente donde el árbitro no sea el acreedor. No es oportuno para iniciar un proceso de renegociación antes del sobreendeudamiento y la incapacidad de pago. No es transparente porque el deudor no tiene acceso a toda la información. No es vinculante porque las decisiones que se tomen son opcionales para varios grupos de acreedores (multilaterales y privados). No es integral porque no abarca de inicio el total de la deuda pública y sus riesgos (incluyendo la deuda interna y otros). Por lo tanto, mantiene las asimetrías entre acreedores y deudores y perpetúa los impactos negativos de la deuda sobre la población.

El Análisis de Sostenibilidad de Deuda es un instrumento clave (DSA por sus siglas en inglés) para definir de forma oportuna la magnitud y urgencia del problema. Sin embargo, medir la capacidad de pago de un país o el ajuste requerido para priorizar el pago de la deuda sigue siendo el principal uso, siendo en muchos casos sobre-optimista en sus proyecciones, como el caso de Argentina y su alto crédito con el FMI cuando en realidad la deuda de ese país no era sostenible.

La resolución de la deuda en este contexto no debe abordar solo la capacidad de pago en el corto plazo, considerando que la mayor parte de los países con problemas de endeudamiento tienen un problema de liquidez en la última década. Por tanto, debe abordarse de manera simultánea la liquidez y solvencia. Soluciones actuales como los canjes de deuda o suspensión del servicio de la deuda caen en este espejismo de falsas soluciones.

La necesidad de financiamiento concesional o no reembolsable sigue siendo permanente para países de ingreso medio. En los últimos años la única política de financiamiento sin deuda disponible para este grupo de países ha sido la emisión de Derechos Especiales de Giro (DEG, o SDR por sus siglas en inglés), que han sido utilizados para propósitos fiscales por África y América Latina. Aunque su distribución no es equitativa, porque está en base a las cuotas de los países en el FMI, su uso ha sido progresivo.

Reformas necesarias a nivel global y nacional

La deuda no es mala en sí misma, es una fuente de financiamiento para el desarrollo. Sin embargo, la arquitectura de la deuda necesita una urgente reforma, es una pieza importante del rompecabezas de la Arquitectura Financiera Internacional, es y será un aspecto clave en la próxima conferencia de Financiamiento para el Desarrollo 2025 y en otros espacios globales en los próximos años. Esta reforma deberá contribuir a:

- Alcanzar la Agenda 2030 y más allá.

- Implementar la agenda climática, en particular para financiar la adaptación y transición energética con financiamiento no reembolsable para el Sur global.

- Cumplir los derechos humanos y los Derechos Económicos, Sociales y Culturales (DESC).

- Reducir las desigualdades.

- Eliminar el círculo vicioso y espiral de la deuda.

- Alcanzar un sistema económico y financiero donde la deuda no sea un mecanismo geopolítico para ejercer poder desde los prestamistas hacia los prestatarios.

Se necesita una reforma a implementarse desde el ámbito global hasta el nacional, a través de una Convención Marco de Deuda Soberana en Naciones Unidas, que involucre como procesos a ser definidos por todos los países:

- Mecanismo de resolución de la deuda independiente, oportuno, transparente, vinculante, sostenible y con rendición de cuentas. Anulación y/o alivio de la deuda para países de ingreso bajo y medio, según la identificación oportuna de las necesidades.

- Principios de Financiamiento y Endeudamiento responsable, co-responsabilidad entre acreedores y deudores.

- Análisis de Sostenibilidad de Deuda integrales (incluyendo la deuda interna), con ratios adicionales como el de servicio de la deuda respecto a los ingresos fiscales, alternativo (no solo el FMI, también lo podría hacer UNCTAD), transparente (para acreedores y deudores, incluyendo parlamentarios) y participativo (con los actores de los países endeudados, viabilizando la rendición de cuentas).

- Más allá de las actuales observaciones a la metodología y transparencia de las agencias de calificación crediticia, se requiere una agencia multilateral independiente para la calificación a los países.

- Reducir el costo de la deuda, con iniciativas como mejorando el perfil de la estructura de los créditos, la eliminación de los sobrecargos del FMI y reduciendo la deuda de los países desarrollados para evitar el traslado de sus costos a través de altas tasas de interés a los demás países.

- Incorporación de cláusulas de deuda ante catástrofes naturales u otros shocks como el de la pandemia.

- Establecer un registro global de deuda.

- Legislación nacional para países acreedores y deudores, para evitar futuros riesgos como por ejemplo los fondos buitre.

Adicionalmente, algunas otras piezas clave de la arquitectura financiera internacional que necesitan una reforma para acompañar una mirada sistémica:

- Reforma de las instituciones financieras internacionales en cuanto a su gobernanza, donde las cuotas del FMI respondan a las contribuciones actuales de los países, velando por precautelar la porción de participación de los países de ingreso bajo.

- Reforma de los Bancos Multilaterales de Desarrollo, no solo para que sean más grandes, mejores y más efectivos, sino para que dejen el business-as-usual en la priorización del financiamiento del sector privado y el de-risking en desmedro de los intereses del sector público.

- Acceso a financiamiento concesional, criterios alternativos de vulnerabilidades, incluyendo nuevas emisiones de DEG, desvinculados de la distribución de cuotas del FMI.

- Incorporar criterios para medir la situación de los países que vaya más allá del PIB per cápita, incorporando otras vulnerabilidades en el contexto de crisis. Por ejemplo, en la pandemia tres países de América Latina encabezaron los índices de mortalidad en el mundo por falta de unidades de terapia intensiva y deficiencias en sus sistemas de salud.

- El cumplimiento de los compromisos de Ayuda Oficial para el Desarrollo es clave para proyectos que de otro modo no serían financiados, incluso se debería ir más allá del compromiso.

- Sistemas tributarios progresivos y medidas para eliminar la evasión y elusión tributaria.